19 Ноября 2014, 16:01

ПОДЕЛИТЬСЯ:

Банкопад: в конце останется только один

183

0

Банки закрывают. По ощущениям, довольно часто в последнее время. Не то чтобы сильно переживал за банкиров... Как известно, существа они бесполезные, даже вредные: шарят скрюченными от вожделения лапами в карманах трудового народа, скалят клыки, обагренные кровью христианских младенцев... Но интересно: что же происходит, откуда и куда ведет? Давайте разбираться.

С конца 90-х количество кредитных организаций в России неуклонно сокращалось. Вполне закономерный процесс. В годы бандитского капитализма каждый уважающий себя пацан был обязан купить гелик и открыть пару-тройку банков, для понту и финансовых махинаций. Когда эпоха непуганых капиталистов прошла, контролирующие органы начали зачищать сектор от мусора. В кризисы процесс ускорялся за счет слабых и больных.

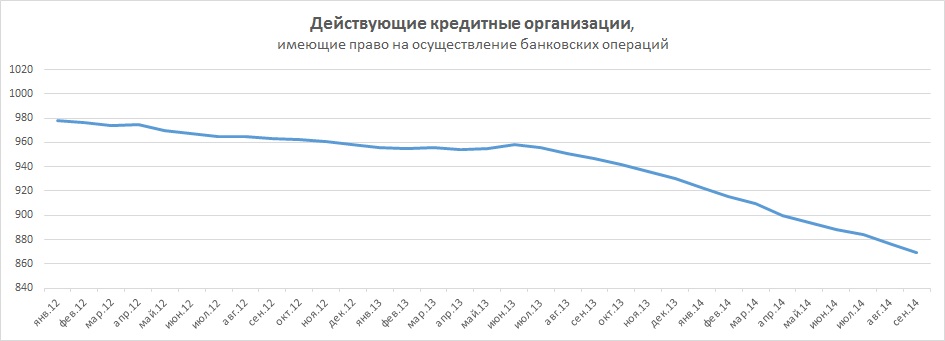

Посмотрим количество действующих кредитных организаций в динамике:

Как видно из графика, до лета 2013 число КО уменьшалось более-менее постепенно, после - банки начали закрывать в промышленных масштабах.

Что же произошло летом 2013?

Самое очевидное - 24 июня 2013 года председателем Центрального банка России стала Набиуллина Эльвира Сахипзадовна. В отличие от своих предшественников Набиуллина не является экономическим гением, новатором или автором чудо-программ «Как нам обустроить Россию за 6 дней, а 7 отдыхать», она - грамотный исполнитель, экономист-практик. Ее поставили на должность для осуществления конкретной программы. И, будьте уверенны, с курса Эльвира Сахипзадовна не собьется.

Второе событие, близкое по дате, - 1 января 2014 российские банки стали работать по стандартам Базель 3. Замечу, на пять лет раньше, чем ожидалось.

Некоторые, не в меру патриотичные сограждане, уже окрестили Базель 3 происками западных империалистов. Не вдаваясь, правда, в детали. Немного уточню. Капитал банка складывается из собственного капитала и долга. Базель 3 предъявляет повышенные требования к размеру и качеству собственных средств. Грубо говоря, обязывает банк иметь больше кэша на кармане и меньше делать деньги из воздуха.

Сама по себе мера, вполне оправданная: снижает риски, благотворно влияет на отрасль. Но есть небольшой нюанс: чтобы выполнить требования, кредитным организациям необходимо реальные деньги где-то взять. На западе новые нормы планируется внедрять с 2012 по 2019, и потребность в дополнительном капитале может дойти до 60% от стоимости всего европейского и американского капитала первого уровня. Денежки реально большие, не каждый может позволить такие расходы.

Так менялось соотношение российских кредитных организаций по величине уставного капитала:

Лицензии отзывают преимущественно у малых и средних банков. Чтобы выжить в новых условиях, им приходится вкладывать в высокодоходные, но низкокачественные активы, экономить на резервах, фальсифицировать отчетность - конец немного предсказуем.

Интересно другое, удельный вес банков с уставным капиталом более 10 млрд рублей вырос с 2% в 2012 до 3% в настоящее время, что косвенно свидетельствует об усилении концентрации банковского капитала.

Посмотрим, как банки РФ сгруппированы по величине активов:

ТОП-20 КО владеют 73% суммарных активов. В начале 2012 пять крупнейших коммерческих банков РФ распоряжались половиной всех активов российской банковской отрасли, а летом 2014 - уже 54%.

Что это за банки?

Сбербанк России, ВТБ, ВТБ 24, Банк Москвы, Газпромбанк. Коммерческими их можно назвать весьма условно, так как они напрямую или через систему посредников принадлежат государству.

Подведем итоги.

Назначение нового председателя ЦБ РФ, внедрение Базель 3, сокращение числа КО - это индикаторы протекающих процессов. При большом желании можно найти еще несколько.

Например, недавние законопроекты по повышению эффективности санации кредитных организаций. Фактически, государство создает механизм для точечной концентрации банковского капитала в системообразующих банках.

Во всем мире свободная конкуренция верно и уже совсем не медленно превращается в монополию. Крупные жрут мелких, а сильные - слабых. В конце останется только один.

На региональном, российском уровне, самый крупный игрок - государство. И этот игрок пытается трансформировать капитализм периферийный в государственный. Экономические санкции определенно способствуют: приток иностранного капитала замедлился - мелкие и средние организации стали задыхаться значительно быстрее. Рубль падает, активы дешевеют, скупаются легко и непринужденно - все идет по плану.

Что с этого плана обычным людям?

Вполне ожидаемо, в ближайшем будущем потреблять обычные люди станут значительно меньше. Однако детали грядущих событий сокрыты от моего взора пеленой неопределенности и отсутствием системного экономического образования.

Подписывайтесь на наш канал в Telegram

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Помочь проекту

")

")

")

")

")

")

")

- превью")

- превью")

- превью")

- превью")

- превью")

- превью")

- превью")

259,677

259,677

1983

1983

812

812