«Газовый удар» США: чем ответит Россия?

Фото: Politrussia.com

Фото: Politrussia.com

22 апреля Соединенные Штаты Америки, которые

в ближайшее время всерьез рассчитывают стать крупнейшим экспортером сжиженного

газа в мире, сделали первый шаг на этом пути – из порта Луизианы на экспорт в

Европу отправился первый танкер с СПГ. Об этом

со ссылкой на свои источники журналисты The Wall Street Journal.

По предварительным расчетам, 295-метровый корабль под названием «Креольский

дух» должен прибыть в конечную точку маршрута, Португалию, 27 апреля.

средства массовой информации сразу после отплытия танкера поспешили заявить, что начало экспорта сжиженного газа Соединенными Штатами в Европу, вполне вероятно, встряхнет европейский рынок, на котором давно доминирует Россия, изменив существующий на нем баланс. А их португальские коллеги даже Кремлю опасаться поставок газа из США в Европу.

Российские эксперты, в свою очередь, предпочли не драматизировать ситуацию, отмечая, однако, что после 2020 года, когда в США заработает ряд проектов по производству сжиженного газа, в Старом Свете может развязаться . Закономерным ее результатом может стать, во-первых, снижение прибыли «Газпрома» и, как следствие, доходов российского бюджета; во-вторых, потеря монополией доли европейского рынка, что также повлияет на размер получаемых дивидендов; и в-третьих, негативно скажется на развитии российской газовой инфраструктуры – как минимум противостояние с США повлияет на строящиеся и набирающие силу СПГ-проекты, а как максимум поставит крест на намерениях усовершенствовать и расширить российскую газотранспортную систему на европейском континенте.

В самом «Газпроме» поспешили усмирить возникшие вдруг страсти. Официальный представитель компании Сергей Куприянов :

Однако применение для описания ситуации военной терминологии, когда гипотетическое будущее называют не иначе как «войной», а действия США – открытием «», «» и «газовой атакой», не позволяют относиться к событию как к чему-то рядовому. Скорее, они посылают России сигнал, призывающий, пока есть время, начать готовиться заранее к возможным последствиям.

Врага нужно знать в лицо

Совсем недавно Штаты не то что не претендовали на роль крупного экспортера газа – долгое время внутренняя добыча не могла удовлетворить потребности страны, из-за чего газ приходилось импортировать. Еще импорт газа в США превышал экспорт на 32,3 млрд куб. м в год.

Фото: bp.com

Фото: bp.comДверь на рынок энергоресурсов для США распахнула «Сланцевая революция», которая сделала возможным запуск целого ряда СПГ-проектов. Как следствие, в Соединенных Штатах образовался излишек голубого топлива, который они и поспешили отправить на экспорт.

в Штатах запущена только первая очередь СПГ-терминала Sabine мощностью около 6 млрд куб. м (4,5 млн тонн) в год – именно здесь была заготовлена первая партия газа для Европы. В течение 2016 года ожидается открытие еще трех очередей терминала, совокупная мощность которого вырастет до 24,5 млрд куб. м (18 млн тонн) в год.

Чуть позже, к 2020 году, в Штатах также планируется ввести в строй еще четыре СПГ-терминала: CovePoint, Freeport, Cameron, CorpusCristi. , к 2018-2020 годам суммарная мощность пяти проектов может составить 68-135 млрд куб. м (50-100 млн тонн) в год, а в далекой перспективе потенциал США оценивается в 813 млрд куб. м (600 млн тонн) в год.

Фото: investin.com

Фото: investin.comСамо собой, не вся продукция американских

производителей будет предназначаться для Европы – подтверждением можно считать

хотя бы то, что первый в истории «экспортный» танкер отправился из США в конце февраля прямиком в

Бразилию. Однако по задумке львиная доля все равно предназначается для рынка

Старого Света.

Фото: Politrussia.com

Фото: Politrussia.comНа какие характеристики своего продукта

рассчитывали Соединенные Штаты Америки, по сути, начиная наскок на европейский

рынок?

У сжиженного природного газа существует целый ряд преимуществ, к которым можно отнести:

- Возможность доставки в любую точку мира, где есть регазификационный терминал;

- Возможность оперативно менять объемы производства и поставок газа в зависимости от рыночной конъюнктуры;

- Сравнительно низкая стоимость: например, , американский газ может стоить $4,3 за миллион БТЕ, а российский — $5,8.

В то же время при определенных раскладах сильные стороны СПГ могут обернуться против него.

Ориентируйся на поле боя

Пожалуй, самая безобидная проблема, с которой могут столкнуться Соединенные Штаты, увеличивая экспорт СПГ в Европу, – ограниченная вместимость танкеров.

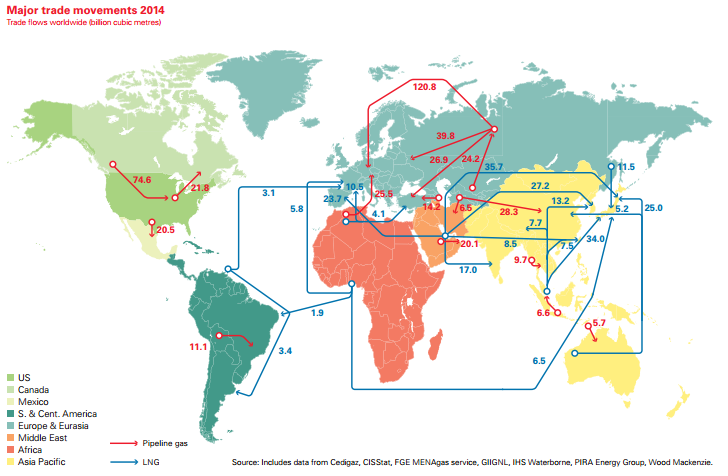

Потребление газа в Старом Свете в 2015 году в 510,8 млрд куб. В то же время самый большой в мире танкер Mozah способен за раз перевозить 266 тыс. куб. м – для того, чтобы покрыть потребность Европы в газе, он был бы вынужден совершить почти два миллиона рейсов.

Вместимость всего мирового флота СПГ-танкеров оценивается в 55,2 млн куб. м. Значит, все 385 судов, обслуживая одну Европу, должны были бы сплавать в США и обратно 9287 раз.

Фото: opec.com

Фото: opec.comВ то же время годовая мощность одного только расширенного «Северного потока» будет сопоставима с вместимостью всего танкерного флота.

Но не это самое страшное: рынок СПГ все же масштабами несколько меньше. Возможность получить заветное «голубое топливо» из танкера по дешевой цене обратно пропорциональна наличию у страны или у ее соседей пункта регазификации. И чем он дальше, тем выше будет стоимость сжиженного газа.

Себестоимость американского СПГ складывается :

1) биржевая цена на трубопроводный газ в США ($72-126 за 1 тыс. куб. м);

2) переменные расходы на сжижение (15% от стоимости сжижаемого газа);

3) постоянные расходы на сжижение ($81-126 за 1 тыс. куб. м);

4) транспортировка СПГ-танкерами (около $36 за 1 тыс. куб. м);

5) регазификация ($18 за 1 тыс. куб. м).Оценки стоимости американского СПГ в Европе при разных внутренних ценах на газ в США и при различных допущениях об отношении к уже сделанным затратам могут оказываться как дороже (до $306 за 1 тыс. куб. м), так и дешевле ($136,8 за 1 тыс. куб. м) российского газа, цена которого оценивается в $180 за 1 тыс. куб. м.

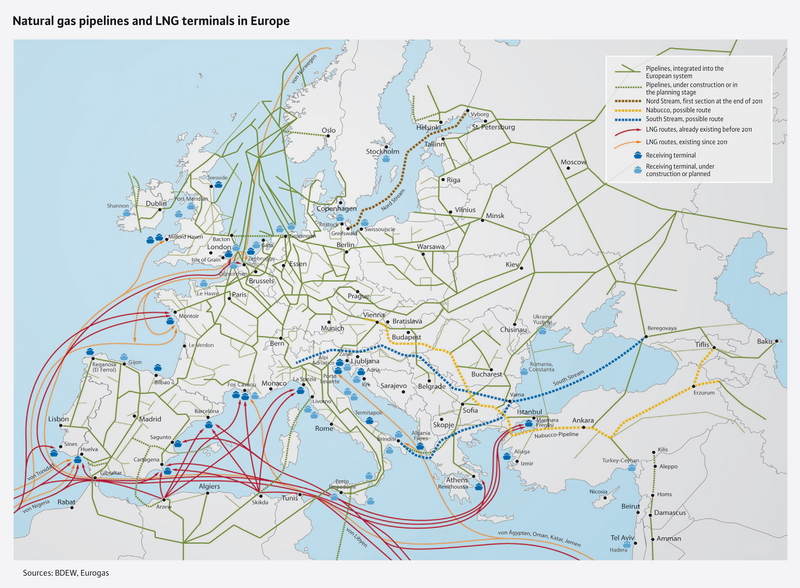

Современная европейская инфраструктура позволяет сделать достаточно неутешительный для сторонников «американского захвата» вывод: основные потребители российского газа испытывают определенные трудности с доступом к пунктам регазификации, что можно считать в определенной степени даже нашим конкурентным преимуществом.

Фото: vesti.ru

Фото: vesti.ruВ американском СПГ нуждаются преимущественно страны Восточной Европы, являющиеся сегодня локомотивом антироссийской истерии. Однако в их случае ситуация с наличием поблизости заветных терминалов наиболее плачевна – их рядом просто нет.

Поэтому мы получаем характерную картину: вся Центральная и Восточная часть Европы опутана сетью трубопроводов без какого-либо намека на конкуренцию со стороны поставщиков СПГ.

Фото: Politrussia.com

Фото: Politrussia.comЛучшая

защита – это нападение

Россия сегодня удовлетворяет третью часть потребностей Европы в газе. Только в 2015 году «Газпром» в европейские страны 158,56 млрд куб. м газа, поступательно наращивая объем продаж.

Фото: gazprom.ru

Фото: gazprom.ruОсновными потребителями российского газа в Старом Свете являются Германия, Италия, Великобритания, Франция и Польша.

Фото: gazprom.ru

Фото: gazprom.ruПри этом, несмотря на успешную деятельность на рынке, Россия принимает меры к усилению своего влияния. Так, в 2015 году было заключено соглашение о строительстве газопровода «Северный поток-2», реализация которого явно поставит США в деликатное положение. При нынешней ценовой конъюнктуре российский газ явно привлекательнее сжиженного американского, и он явно способен отстоять свои позиции на рынке даже при условии повышения цен на нефть.

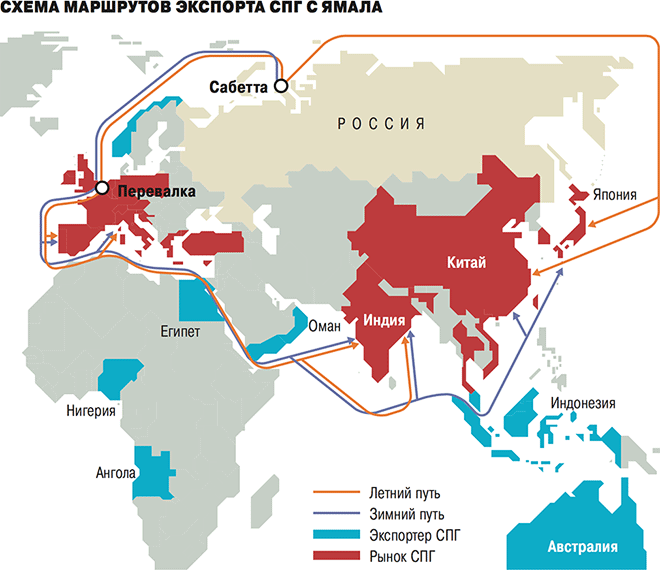

Однако все это не делает нереальным увеличение доли СПГ в поставках энергоресурсов в Европу с 10 до 20%, как это ранее прогнозировали эксперты. Другое дело, что осуществляться оно будет, во-первых, не за счет уменьшения доли российского газа на рынке, а за счет сокращения потребления угля, а во-вторых, реальную конкуренцию на европейском рынке сжиженного газа американцам составит продукция, например, российского «Ямал СПГ» - строительство проекта уже выходит на финишную прямую.

В отличие от уже действующего СПГ-завода «Сахалин-2», ориентированного преимущественно на азиатский рынок, проект «Ямала СПГ» в силу своего месторасположения способен привлечь и европейских потребителей (хотя, опять же, основные ). К сильным сторонам проекта специалисты относят низкую себестоимость добычи и сжижения газа за счет экономии удельной энергии в условиях низких среднегодовых температур Арктики.

Фото: Politrussia.com

Фото: Politrussia.com

Не замечать того, что американцы чувствуют угрозу со стороны наших СПГ-проектов, нельзя. Так, введенные после начала конфликта на Украине санкции в первую очередь ударили по российским проектам добычи и производства сжиженного природного газа. Например, «Газпрому» пришлось Газпромбанка, который попал в черный список, хотя изначально планировалось, что банк примет активное участии в финансировании проектов «Балтийский СПГ» и «Владивосток СПГ».

Тот же «Ямал СПГ» долгое время испытывал проблемы с финансированием, решить которые удалось лишь в марте этого года. И неудивительно, что всего спустя месяц США «неожиданно» начинают свой крестовых поход на европейский рынок.

Результат его предсказать сегодня достаточно сложно. Если расчеты специалистов верны и действия американцев до 2020 года не окажут существенного влияния установившееся в Европе энергетическое равновесие, то к началу вероятной «ценовой войны» Россия подойдет уже во всеоружии: с готовыми и работающими трубопроводом «Северным поток 2» и проектом «Ямал СПГ». А такой тяжелой артиллерии противостоять будет уже очень сложно.

Подписывайтесь на наш канал в Telegram

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

")

")

")

")

")

")

")

- превью")

- превью")

- превью")

- превью")

- превью")

- превью")

- превью")

259,677

259,677

37 603

37 603

62 407

62 407

14 069

14 069

1983

1983

812

812